Рынок стейблкоинов растет экспоненциально, и на прошлой неделе Эрик Розенгрен - президент Федерального резервного банка Бостона - поднял предостерегающий флаг.

"Есть много причин думать, что стабильные монеты - по крайней мере, многие из стабильных монет - на самом деле не особенно стабильны", - сказал он в своем выступлении на Форуме официальных валютно-финансовых учреждений, выразив опасения, что "будущий [финансовый] кризис может быть легко спровоцирован, поскольку они становятся более важным сектором финансового рынка, если мы не начнем их регулировать".

Более того, в сопроводительной слайдовой презентации глава банка упомянул Tether (USDT), доминирующего эмитента стейблкоинов, отметив, что его корзина резервных активов очень похожа на "очень рискованный прайм-фонд" - такой, который попал в беду во время двух последних рецессий.

Правильно ли поступил Розенгрен, назвав Tether по имени за его резервные активы, которые включают коммерческие бумаги, корпоративные облигации, обеспеченные кредиты и драгоценные металлы? Может ли параболический рост стейблкоинов действительно дестабилизировать краткосрочные кредитные рынки, и будет ли сектор стейблкоинов лучше работать при более строгом резервировании и аудите?

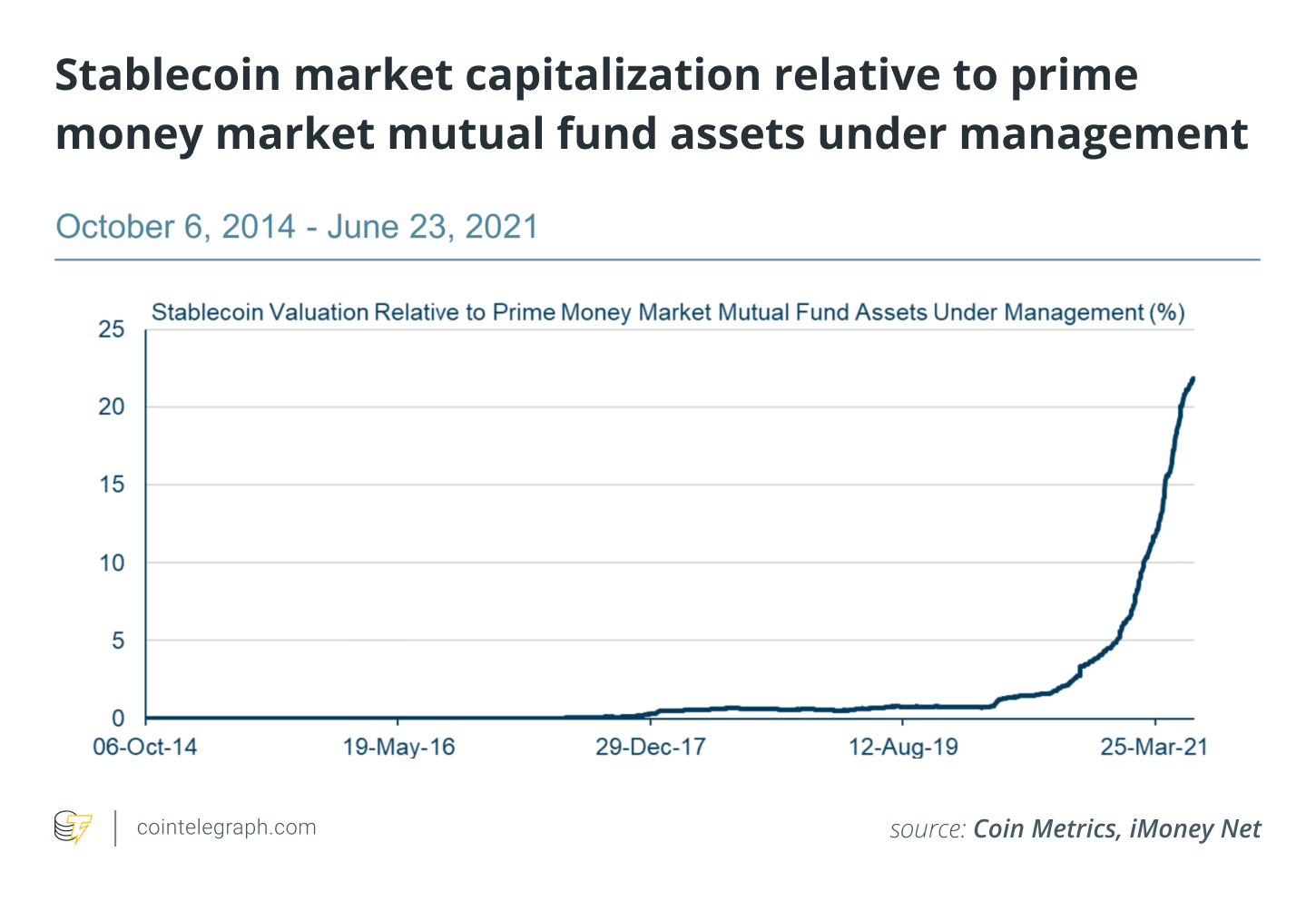

Кроме того, учитывая, что Tether остается доминирующим игроком на мировом рынке стейблкоинов, что произойдет, если он потерпит неудачу - может ли он обрушить вместе с собой более крупный криптовалютный рынок? Как видно из приведенного ниже графика, использованного в презентации Розенгрена, капитализация рынка стейблкоинов по отношению к взаимным фондам денежного рынка под управлением сейчас превышает 20%.

Франсин МакКенна, адъюнкт-профессор Школы бизнеса Когод при Американском университете, понимает обеспокоенность Розенгрена. Она сказала Cointelegraph, что эти новые фонды стабильных монет в некотором смысле являются "интерлоперами" на традиционных рынках краткосрочного кредитования, и что президент ФРС Бостона и его коллеги могут осознать, что "внезапно мы не держим пальцы на всех рычагах".

Стаблкоины управляют криптовалютным рынком?

Стабильные монеты сейчас влияют на цены краткосрочных кредитов, но эти инструменты могут так же быстро уйти с рынка. Например, в середине июня "набег" на протокол Iron Finance привел к тому, что цена его стейблкоина IRON сошла с привязки и обвалила его родной токен TITAN почти на 100%, в результате чего пострадал, в частности, инвестор Марк Кьюбан.

Рохан Грей, доцент юридического колледжа Университета Вилламетт, сказал Cointelegraph, что если Tether рухнет, это может иметь тяжелые последствия для криптовалютной биржи:

"Tether по-прежнему является одной из наиболее широко торгуемых пар активов почти для всех других криптовалют и обеспечивает огромное количество ликвидности для сектора. Так что да, обвал Tether будет иметь значительные последствия для остальной экосистемы".

Circle и несколько других стейблкоинов начали отбирать долю рынка у Tether, "так что определенно возможно, что какой-нибудь другой стейблкоин выйдет на первый план, но даже без Tether остальная криптоиндустрия по-прежнему строится на фундаменте из стейблкоинов", - добавил он.

Противоречия преследовали USDT на протяжении всей его короткой истории, и в феврале Tether и его филиал Bitfinex согласились выплатить штату Нью-Йорк 18,5 миллионов долларов за искажение информации о степени обеспеченности USDT фиатным залогом.

"Утверждения Tether о том, что ее виртуальная валюта всегда была полностью обеспечена долларами США, были ложью", - заявила генеральный прокурор штата Нью-Йорк Летиция Джеймс, объявляя об урегулировании, которое также требует от Tether и Bitfinex обязательных ежеквартальных отчетов о резервах USDT - первый из которых был представлен в слайд-деке Розенгрена.

Однако не все были успокоены мартовским отчетом USDT. Тот факт, что коммерческие бумаги составили половину (49,6%) активов, вызвал особое недоумение. "Тот факт, что Tether держит так много корпоративных бумаг и корпоративных облигаций, является огромной проблемой", - сказал Грей в интервью Cointelegraph, добавив: "Никто не знает, что это такое, и это полностью противоречит их многолетним заявлениям о том, что они инвестируют только в наличные деньги или активы, подобные наличным".

Денежный эквивалент" должен быть чем-то особенно "ликвидным с отсутствием рыночной неопределенности", - пояснил МакКенна Cointelegraph: "Коммерческая бумага не является универсальной. Существуют все виды коммерческих бумаг". Она сказала, что сейчас не те времена, когда люди говорили, что коммерческие бумаги General Electric "хороши как золото". Сегодня "нужно смотреть, кто является эмитентом".

"USDT был большим вопросительным знаком с момента своего создания, - сказал Cointelegraph Сидхарт Согани, основатель и генеральный директор исследовательской компании Crebaco. Если Tether инвестирует активы не в доллары США, то что произойдет, если эти активы - например, драгоценные металлы или корпоративные облигации - упадут в цене? "Потеряет ли USDT свою ценность?" Кроме того, как распределяется прибыль? Предположительно, пользователи Tether владеют облигациями и сырьевыми товарами, на которые опирается стейблкоин. "Поэтому полученные проценты - это право пользователей", - говорит Согани.

Однако не все возражают против того, что Tether привязывает свой токен к корзине, в которую входят коммерческие бумаги. "На мой взгляд, нет ничего плохого в том, что стейблкоин - USDT или нет - держит или обеспечен коммерческой бумагой, в отличие от того, что на 100% обеспечен конкретной фиатной валютой", - сказал Cointelegraph Шон Стейн Смит, доцент кафедры экономики и бизнеса в колледже Лемана.

При этом Стайн Смит признал потенциальные "осложнения", которые могут возникнуть - например, "набег" на стейблкоин может дестабилизировать определенный транш рынка коммерческих бумаг. Или, наоборот, если рынок коммерческих бумаг "взлетит", это может нарушить процесс погашения конкретного стейблкоина.

Более качественный аудит?

Может ли регулярный аудит резервов Tether бухгалтерской фирмой "Большой четверки" улучшить положение компании в вопросе о "подкреплении"? "Регулярный аудит абсолютно точно помог бы, - сказал Стайн Смит, - как в повышении уверенности в обеспечении USDT, так и в создании криптоспецифических стандартов, которые могут быть приняты другими эмитентами стейблкоинов в будущем".

Но другие в этом не уверены. USD Coin (USDC), второй ведущий стейблкоин, например, каждый месяц получает подтверждение от компании Grant Thornton LLP о том, что у него достаточно долларовых резервов. Это часто упоминается как лучший подход, но даже он, по мнению МакКенны, имеет серьезные ограничения. Все, что происходит на самом деле, объясняет МакКенна, - это ежемесячная проверка банковского баланса эмитента. Через две минуты после того, как аудитор изучит банковскую выписку, эмитент стейблкоина может просто перевести средства в другое место.

Каков же тогда ответ? По мнению Маккенны, это счета условного депонирования - то есть "отделенные средства клиентов, которые должны быть у брокеров/дилеров". В любом случае, "есть много способов связать деньги так, чтобы их нельзя было трогать".

Еще одним камнем преткновения для людей является тот факт, что, по данным самой компании Tether, только 2,9% активов USDT находятся в наличных, что заставило некоторых сказать, что Tether действует как банк - но без жесткого банковского регулирования.

"Вполне очевидно, что Tether работает как банк, но без нормального раскрытия информации", - сказал Financial Times Мартин Уокер, директор по банковскому делу и финансам Центра управления на основе фактических данных.

Между тем, вся эта шумиха вокруг резервов, вероятно, не способствует привлечению новых пользователей. По данным CoinMarketCap, рыночная капитализация USDT за последний месяц почти не изменилась. В случае со стабильными монетами, обеспеченными долларами США, рыночная капитализация является хорошим показателем общего объема предложения, поскольку стоимость каждой монеты очень близка к $1,00. Между тем, USD Coin и Binance USD (BUSD), ближайшие конкуренты Tether, значительно увеличили свою рыночную капитализацию за этот период - на 10% и 12% соответственно с начала июня.

Cointelegraph предложил Tether/Bitfinex прокомментировать идею о том, что он, похоже, сдает позиции своим конкурентам, но не получил ответа.

Что, если USDT потерпит неудачу?

Нет никаких признаков скорого краха USDT, но, учитывая продолжающееся доминирование Tether на рынке, такое событие часто становится темой для разговоров - как предмет спекуляций. Согани рассказал Cointelegraph:

"Пары BTC/криптовалюта будут поддерживаться, но все равно будет кровавая баня. Я считаю, что рынок потеряет от 10 до 15% - оборотное предложение USDT сейчас составляет 64 миллиарда долларов - в рыночной капитализации, и внезапная коррекция до 35% может произойти, если USDT рухнет, так как это вызовет панику."

Стайн Смит, напротив, не согласен с тем, что стабильные монеты в целом или USDT в частности представляют большую угрозу для финансовой стабильности или криптоэкосистемы. "Если бы стабильные монеты действительно представляли глобальный системный риск, то почему так много центральных банков экспериментируют и внедряют цифровые валюты центральных банков, которые на базовом уровне являются эмитированными правительством стабильными монетами", - сказал он, добавив:

"Если Tether рухнет, это, конечно, вызовет некоторую волатильность и заголовки, предвещающие "конец криптовалют", но это не приведет к краху всего сектора".

Нужен ли закон о стабильности?

В других странах регулирование стейблкоинов может появиться, по крайней мере, если некоторые инициативы окажутся успешными. "Важно, чтобы при выпуске стабильных монет, привязанных к фиатной валюте, они регулировались, - говорит Согани, - иначе это все равно что создавать стоимость из воздуха, чтобы продолжать покупать больше криптовалют, особенно биткоина". Поскольку стабильные монеты в большинстве случаев централизованы, из-за отсутствия прозрачности необходимо строгое регулирование".

Рынок стабильных монет также фрагментирован во всем мире, поскольку различные организации имеют свои собственные стабильные монеты, а многие стабильные монеты доступны на нескольких цепочках. USDT, например, доступен как токен ERC-20 на Ethereum, токен TRC-20 на Tron и токен BEP-20 на Binance Smart Chain, а также может использоваться через Omni Layer на Bitcoin (BTC), что усложняет аудит.

"Стаблкоин" - это, по сути, нерегулируемый свободный банкинг, выдающий депозиты. Однако свободные банки никогда не работали в прошлом, даже в тех случаях, когда правительство требовало поддержки", - заявил недавно профессор финансов Йельского университета Гэри Гортон вместе со своим мнением о том, что "необходимо обеспечить надежную поддержку Stablecoin, поскольку сейчас они могут работать без какого-либо надзора".

"Сектор может выиграть от более жесткого регулирования", - сказал Cointelegraph Грей из Университета Уилламетта. Грей помог составить проект закона "О привязке стабильных монет и принудительном банковском лицензировании" (STABLE), который был внесен в Палату представителей США в декабре 2020 года. Закон STABLE, среди прочего, потребует от американских эмитентов стейблкоинов получения банковских уставов и предварительного одобрения Федеральной резервной системы, Федеральной корпорации страхования депозитов и соответствующего банковского агентства в их юрисдикции.

В целом, в последнее время стабильные монеты переживают бурный рост, в результате чего они привлекают все больше внимания со стороны финансовых регуляторов. Tether находится на вершине пирамиды стабильных монет, но остаются вопросы о том, действительно ли все фиатные стабильные монеты привязаны один к одному, сказал МакКенна. "Если мне понадобятся наличные для погашения задолженности или уплаты налогов, получу ли я доллар за доллар?".

В конце концов, когда фонды денежного рынка "сорвали куш" во время финансового кризиса 2008 года - то есть, когда стоимость их чистых активов упала ниже 1 доллара - это произошло потому, что эти фонды инвестировали в деривативы, коммерческие бумаги и другие неожиданно неликвидные активы. МакКенна заключил: "Да, у ФРС и ее президентов есть огромные причины для беспокойства".

Источник